Hạch toán lương, BH và thuế TNCN |

|

Hạch toán lương, BH và thuế TNCN |

|

1. Định khoản

❖ Hạch toán chi phí lương và các khoản bảo hiểm trích theo lương vào ngân sách

Nợ TK 8142: Chi NSX đã qua Kho bạc

Có TK 334: Phải trả cán bộ, công chức

Có TK 3321: Bảo hiểm xã hội

Có TK 3322: Bảo hiểm y tế

Có TK 3323: Kinh phí công đoàn

Có TK 3324: Bảo hiểm thất nghiệp

❖ Hạch toán bảo hiểm, thuế TNCN đối với cán bộ, công chức xã:

• Phần BHXH, BHYT, KPCĐ, BHTN của cán bộ, công chức xã phải khấu trừ vào lương, kế toán ghi:

Nợ TK 334: Phải trả cán bộ, công chức

Có TK 3321: Bảo hiểm xã hội

Có TK 3322: Bảo hiểm y tế

Có TK 3323: Kinh phí công đoàn

Có TK 3324: Bảo hiểm thất nghiệp

• Thuế thu nhập cá nhân khấu trừ vào lương phải trả của cán bộ công chức cấp xã, ghi:

Nợ TK 334: Phải trả cán bộ, công chức

Có TK 333: Các khoản phải nộp Nhà nước

• Khi xã chi trả thu nhập cho các cá nhân bên ngoài phải xác định số thuế TNCN phải nộp tính trên thu nhập không thường xuyên chịu thuế theo từng lần phát sinh thu nhập, kế toán ghi:

Nợ TK 8142: Chi NSX đã qua Kho bạc

Có TK 333: Các khoản phải nộp NN (Số thuế TNCN phải khấu trừ)

Có TK 111, 112… Số tiền thực trả

2. Mô tả nghiệp vụ

❖ Hạch toán chi phí lương vào ngân sách:

Căn cứ vào bảng thanh toán tiền lương, bảng phân bổ tiền lương và BHXH đã được KTT hoặc phụ trách kế toán và Chủ tịch UBND xã ký duyệt kế toán xã tiến hành vào sổ chi tiết và sổ kế toán tổng hợp có liên quan.

❖ Hạch toán bảo hiểm, thuế TNCN đối với cán bộ, công chức xã:

1. Căn cứ vào bảng lương đã được KTT hoặc phụ trách kế toán và Chủ tịch UBND xã ký duyệt kế toán xã tiến hành khấu trừ các khoản BHXH, BHYT, BHTN trừ vào lương của cán bộ, công chức, những người hoạt động không chuyên trách cấp xã, cán bộ tiền lương tại xã tiến hành tính toán và lập bảng kê trích nộp các khoản theo lương.

2. Cán bộ tiền lương dựa vào quy định về thuế TNCN từ đó xác định thu nhập chịu thuế của cán bộ, công chức cấp xã, tính số thuế TNCN phải nộp vào bảng thanh toán tiền lương.

3. Đối với các cá nhân thuê ngoài thì cán bộ tiền lương căn cứ vào số tiền thực trả tiến hành tính và khấu trừ thuế TNCN tính trên thu nhập không thường xuyên và phản ánh vào bảng thanh toán tiền thuê ngoài.

4. Căn cứ vào bảng kê trích nộp các khoản theo lương, bảng thanh toán tiền lương, bảng thanh toán tiền thuê ngoài được duyệt kế toán ghi sổ nghiệp vụ khấu trừ lương các khoản BH, thuế TNCN của cán bộ, công chức, cá nhân thuê ngoài của xã.

Ví dụ:

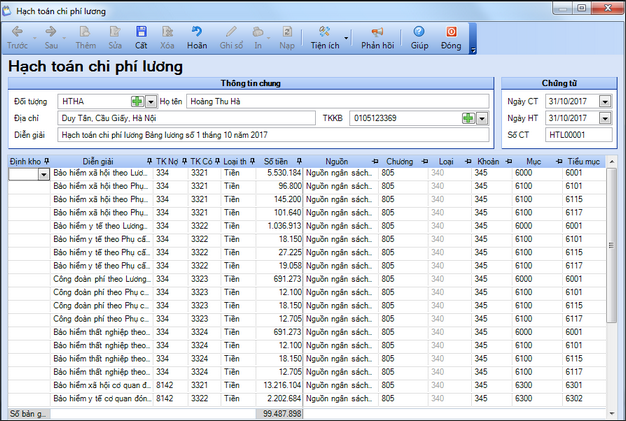

Ngày 31/10/2017, Căn cứ vào bảng lương tháng 10/2017 kế toán hạch toán chi phí lương cho cán bộ, công chức cấp xã.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tại đây)

4. Các bước thực hiện

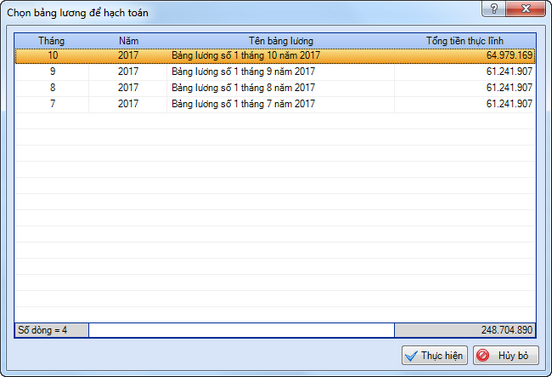

1. Vào nghiệp vụ Lương, chọn Hạch toán chi phí lương\Hạch toán chi phí lương.

2. Chọn bảng lương cần hạch toán chi phí lương.

3. Nhấn Thực hiện.

4. Khai báo thông tin trên bảng Hạch toán chi phí lương.

• Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc.

• Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Kiểm tra lại thông tin trên chứng từ Hạch toán chi phí lương mà hệ thống đã tự động hạch toán: Tài khoản Nợ, Tài khoản Có, Số tiền, Mục lục ngân sách.

5. Nhấn Cất.

6. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: S05-X: Sổ chi ngân sách xã; Sổ Nhật ký - Sổ Cái; Sổ Cái TK 8142, 3341; Sổ Cái TK 3348, 3321, 3322, 3324...