Chi tạm ứng cho cán bộ nhân viên |

|

Chi tạm ứng cho cán bộ nhân viên |

|

1. Định khoản

Căn cứ vào Đề nghị tạm ứng và phiếu chi tiền mặt đã được ký duyệt, thủ quỹ hạch toán:

Nợ TK 311 – Các khoản phải thu (Chi tiết người nhận tạm ứng)

Có TK 111 – Tiền mặt

2. Mô tả nghiệp vụ

1. Cán bộ xã có nhu cầu tạm ứng tiền cho công việc (đi công tác, mua vật tư, chi hội nghị, tiếp khách…” sẽ lập Giấy đề nghị tạm ứng với các nội dung cần xin tạm ứng.

2. Căn cứ vào Đề nghị tạm ứng, kế toán lập phiếu chi và trình bộ hồ sơ bao gồm phiếu chi, đề nghị tạm ứng cho kế toán trưởng, thủ trưởng đơn vị ký duyệt.

3. Kế toán chuyển bộ chứng từ đã được ký duyệt cho thủ quỹ thực hiện chi tiền.

4. Thủ quỹ xuất tiền, ký trên phiếu chi và ghi nhận vào sổ quỹ tiền mặt.

5. Kế toán căn cứ vào phiếu chi đã được ký nhận đầy đủ, tiến hành ghi nhận vào sổ chi tiết tiền mặt.

Ví dụ

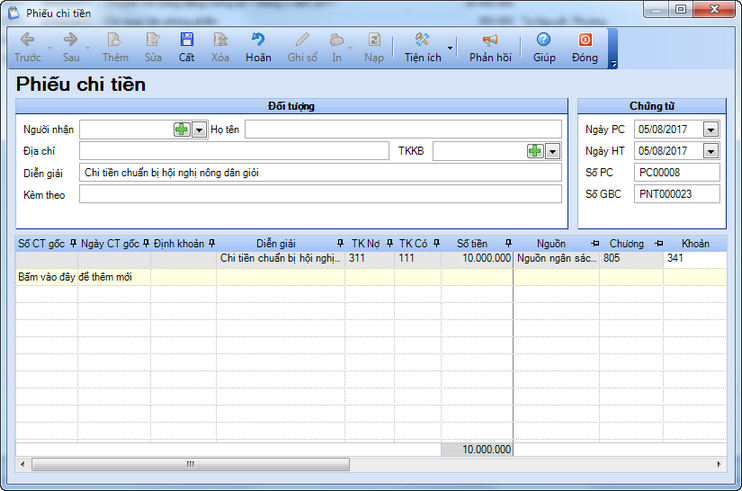

• Ngày 05/08/2017, kế toán làm thủ tục chi tiền cho cán bộ đi chuẩn bị cho hội nghị Nông dân giỏi được tổ chức vào 15/8/2017, số tiền 10.000.000đ.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi...

2. Khai báo thông tin chứng từ chi khác bằng tiền mặt trên Phiếu chi tiền.

• Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Diễn giải

• Nhập thông tin Chứng từ: Ngày Phiếu chi, Ngày hạch toán, Số phiếu chi.

• Nhập thông tin chứng từ chi tiết: TK Nợ, Số tiền.

3. Nhấn Cất.

4. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S01a-X: Nhật ký-sổ cái; S01b-X: Sổ cái tài khoản 111, 311; S02a-X: Sổ quỹ tiền mặt; S02b-X: Sổ nhật ký thu, chi quỹ tiền mặt; S08-X: Sổ công nợ phải thu.