Kế toán đầu tư xây dựng cơ bản từ nguồn vốn viện trợ |

|

Kế toán đầu tư xây dựng cơ bản từ nguồn vốn viện trợ |

|

1. Định khoản

❖ Giai đoạn đầu tư:

• Nhập kho số vật tư, thiết bị XDCB mua về, căn cứ hóa đơn, phiếu nhập kho kế toán ghi:

Nợ TK 152: Vật liệu

Có TK 331: Các khoản phải trả

• Trường hợp chuyển thẳng thiết bị không cần lắp đến địa điểm thi công hoặc giao cho người nhận thầu, kế toán ghi:

Nợ TK 241: XDCB dở dang (2412 – XDCB dở dang)

Có TK 331: Các khoản phải trả

• Trường hợp xuất thiết bị đầu tư XDCB giao cho bên nhận thầu, căn cứ vào phiếu xuất kho kế toán ghi:

Nợ TK 241: XDCB dở dang (2412 – XDCB dở dang)

Có TK 152: Vật liệu ( Chi tiết thiết bị trong kho)

• Khi xuất công cụ, dụng cụ ra sử dụng cho các công trình của xã, căn cứ phiếu xuất kho, kế toán ghi:

Nợ TK 241: XDCB dở dang (2412 – XDCB dở dang)

Có TK 152: Vật liệu ( Chi tiết thiết bị trong kho)

Đồng thời ghi Nợ TK 005: Dụng cụ lâu bền đang sử dụng

• Nhận khối lượng XDCB hoàn thành do bên nhận thầu bàn giao, căn cứ hợp đồng giao thầu, hóa đơn khối lượng XDCB hoàn thành hoặc phiếu giá công trình và biên bản nghiệm thu bàn giao khối lượng, kế toán ghi:

Nợ TK 241: XDCB dở dang (2412 – XDCB dở dang)

Có TK 331: Các khoản phải trả

•Thanh toán cho người cung cấp vật tư, hàng hóa, dịch vụ có liên quan đến đầu tư XDCB, kế toán ghi:

Nợ TK 331: Các khoản phải trả

Có TK 111: Tiền mặt

Có TK 112: Tiền gửi Ngân hàng, Kho bạc

Có TK 311: Các khoản phải thu (Chi tiết tạm ứng)

• Khi phát sinh các chi phí XDCB khác như chi giải phóng mặt bằng,…kế toán ghi:

Nợ TK 241: XDCB dở dang (2412 – XDCB dở dang)

Có TK 111: Tiền mặt

Có TK 112: Tiền gửi ngân hàng, Kho bạc (1128: Tiền gửi khác)

• Trường hợp nhận vốn viện trợ chi thẳng cho công trình xây dựng cơ bản, kế toán ghi:

o Khi nhận viện trợ chuyển thẳng vật tư thiết bị cho công trình, kế toán làm thủ tục ghi thu, ghi chi ngân sách xã chưa qua Kho bạc, kế toán ghi:

Nợ TK 819: Chi ngân sách xã chưa qua Kho bạc (8192: Thuộc năm nay)

Có TK 719: Thu ngân sách xã chưa qua Kho bạc (7192: Thuộc năm nay)

o Căn cứ vào Giấy xác nhận viện trợ, kế toán làm thủ tục ghi thu, ghi chi ngân sách xã đã qua Kho bạc số vốn viện trợ đã nhận chuyển thẳng cho công trình, kế toán ghi:

▪ BT1: Ghi thu ngân sách xã đã qua Kho bạc

Nợ TK 719: Thu ngân sách xã chưa qua Kho bạc (7192: Thuộc năm nay)

Có TK 714: Thu ngân sách xã đã qua Kho bạc (7142: Thuộc năm nay)

▪ BT2: Ghi chi ngân sách xã đã qua Kho bạc

Nợ TK 814: Chi ngân sách xã đã qua Kho bạc (8142: Thuộc năm nay)

Có TK 819: Chi ngân sách xã chưa qua Kho bạc (8192: Thuộc năm nay)

o Ghi thu, chi chi nguồn kinh phí đầu tư XDCB giá trị vốn viện trợ là vật tư thiết bị đã nhận, sử dụng cho công trình, kế toán ghi:

Nợ TK 241: Đầu tư XDCB (2412 – XDCB dở dang)

Có TK 441: Nguồn kinh phí đầu tư XDCB

❖ Quyết toán công trình hoàn thành bàn giao đưa vào sử dụng

• Những khoản thu hồi, ghi giảm chi phí đầu tư XDCCB:

Nợ TK 152: Vật liệu (Giá trị phế liệu thu hồi)

Nợ TK 311: Các khoản phải thu (Phần chi phí không được duyệt phải thu hồi)

Nợ TK 441: Nguồn kinh phí đầu tư XDCB (Phần chi phí xin thanh toán được duyệt)

Có TK 241: Đầu tư XDCB (2412 – XDCB dở dang)

• Căn cứ quyết toán công trình đã được cấp có thẩm quyền phê duyệt, kế toán ghi tăng giá trị TSCĐ đã hoàn thành bàn giao đưa vào sử dụng và ghi tăng nguồn kinh phí đã hình thành TSCĐ:

Nợ TK 211: TSCĐ (Nguyên giá)

Có TK 466: Nguồn kinh phí đã hình thành TSCĐ

2. Mô tả nghiệp vụ

1. Căn cứ vào dự toán đầu năm được duyệt về chi đầu tư XDCB kế toán xin ý kiến chủ tịch UBND xã về việc thực hiện hoạt động đầu tư xây dựng cơ bản.

2. Sau khi chủ tịch UBND xã đồng ý phê duyệt thực hiện hoạt động đầu tư xây dựng cơ bản phòng hành chính tổng hợp sẽ thực hiện các thủ tục để lựa chọn nhà thầu thực hiện hoạt động đầu tư xây dựng cơ bản.

3. Phòng Hành chính sau khi được sự đồng ý của chủ tịch về việc phê duyệt dự án đầu tư sẽ xin ý kiến và thực hiện đầy đủ hồ sơ hướng dẫn của bộ phận Quản lý đầu tư XDCB thuộc phòng Kế hoạch - Tài chính cấp Huyện để thực hiện dự án đầu tư XDCB.

4. Sau khi hồ sơ dự án đầu tư xây dựng cơ bản được bộ phận Quản lý đầu tư - Phòng KH-TC cấp Huyện phê duyệt thì phòng Hành chính và phòng kế toán thực hiện đầy đủ các thủ tục ký hợp đồng giao thầu với đơn vị thực hiện.

5. Sau khi công trình hoàn thành bàn giao, phòng kế toán và đơn vị thi công phải chuẩn bị hồ sơ quyết toán công trình đầu tư xây dựng cơ bản trình phòng KH-TC cấp Huyện thẩm tra và phê duyệt quyết toán.

6. Sau khi phòng KH - TC cấp Huyện phê duyệt Quyết toán thì hồ sơ được chuyển lên Kho bạc nhà nước để thực hiện thanh toán số tiền thực hiện dự toán đầu tư XDCB cho đơn vị thi công.

7. Căn cứ hồ sơ quyết toán công trình được cấp có thẩm quyền phê duyệt kế toán ghi tăng giá trị TSCĐ đã hoàn thành bàn giao đưa vào sử dụng và ghi tăng nguồn kinh phí đã hình thành TSCĐ.

Ví dụ:

Tại xã Hải An, Huyện Hải Bình, thành phố Hải Phòng trong tháng 10/2017 có tình hình thực hiện dự án đầu tư đường nội bộ thôn Hải Vân, cụ thể như sau:

A. Giai đoạn đầu tư

•Ngày 01/10/2017 xã ký hợp đồng với công ty ĐTXD số 1 Hà Nội thực hiện thi công công trình

•Ngày 01/10/2017 nhận tiền viện trợ của tổ chức phi chính phủ Úc tài trợ tiền xây dựng đường nội bộ thôn Hải Triều số tiền 100.000.000đ. Đã nhận được giấy báo Có của ngân hàng về số tiền đã vào tài khoản Ngân hàng Nông nghiệp và phát triển nông thôn.

•Ngày 02/10/2016: tạm ứng kinh phí cho đơn vị thi công: 20.000.000đ.

•Ngày 26/10/2017: Khi công trình hoàn thành bàn giao theo biên bản bàn giao khối lượng của đơn vị xây lắp giá trị nghiệm thu là 100.000.000đ

B. Giai đoạn quyết toán đầu tư

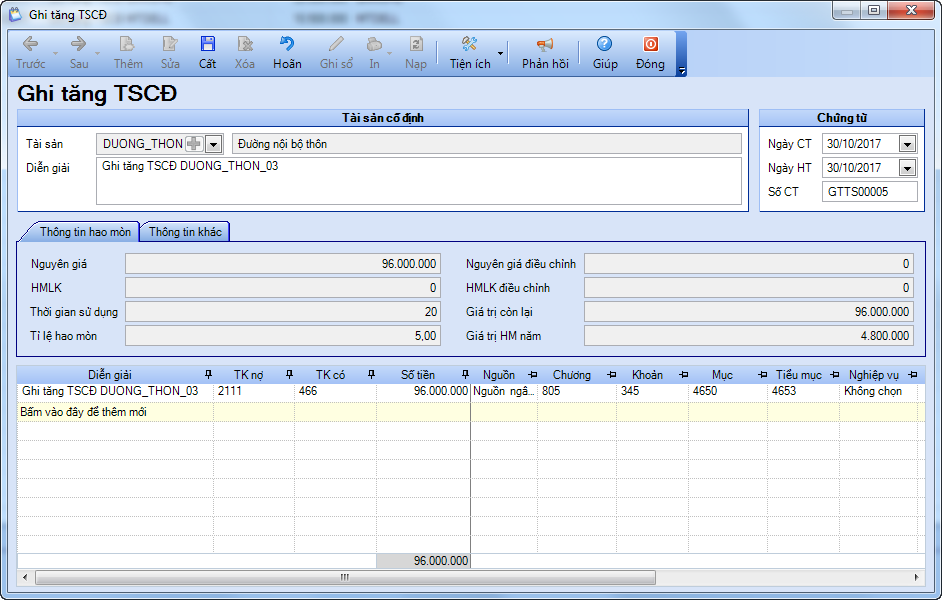

•Ngày 30/10/2017: Giá trị công trình theo quyết toán của cấp có thẩm quyền phê duyệt là: 96.000.000đ. Giá trị quyết toán không được duyệt trừ vào giá trị của nhà thầu: 4.000.000đ. Kế toán xã đã tiến hành ghi tăng TSCĐ

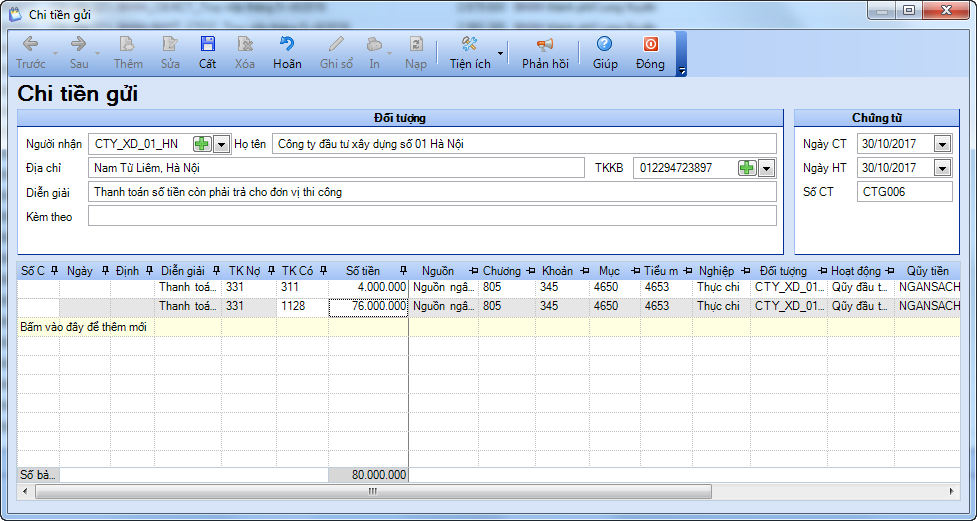

•Ngày 30/10/2016: Kế toán lập UNC gửi ra ngân hàng để thanh toán tiền cho nhà thầu: 76.000.000đ.

3. Các bước thực hiện

3.1. Giai đoạn đầu tư

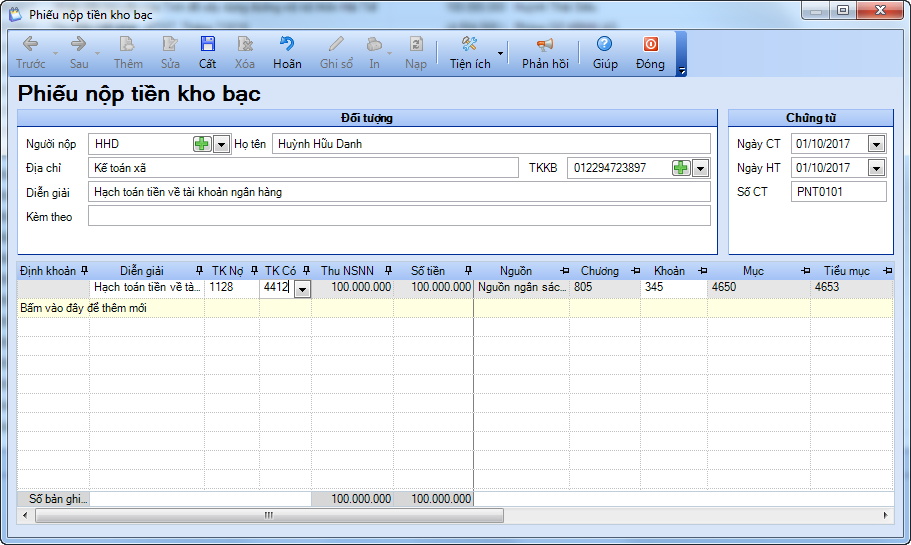

❖ Hạch toán tiền về tài khoản ngân hàng:

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Phiếu nộp tiền kho bạc.

2. Khai báo thông tin chứng từ chi khác bằng tiền mặt trên Phiếu nộp tiền kho bạc.

•Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

• Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Thông tin chứng từ chi tiết: TK Nợ 1128, TK Có 4412, Số tiền, Mục lục ngân sách.

3. Nhấn Cất.

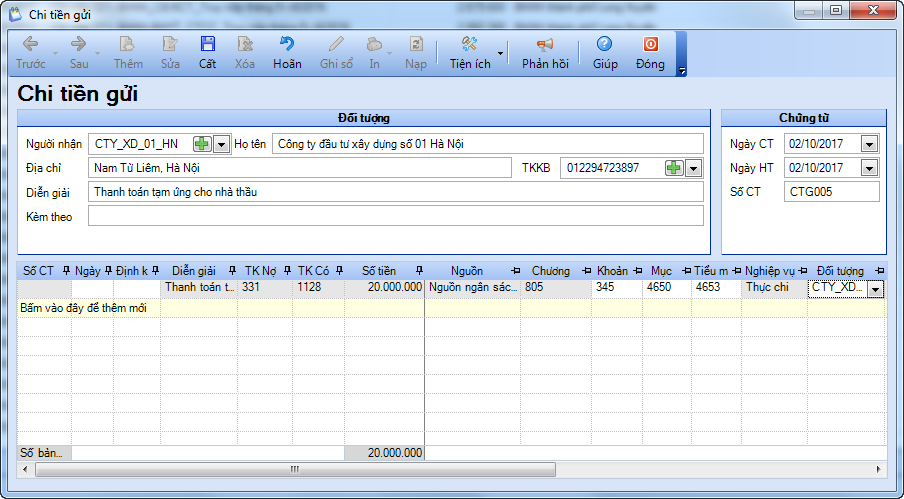

❖ Tạm ứng tiền cho đơn vị thi công

1. Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo thông tin chứng từ trên Chi tiền gửi

• Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ: TK Nợ 331, TK Có 1128, Số tiền, Mục lục ngân sách, Hoạt động.

• Nhấn Cất.

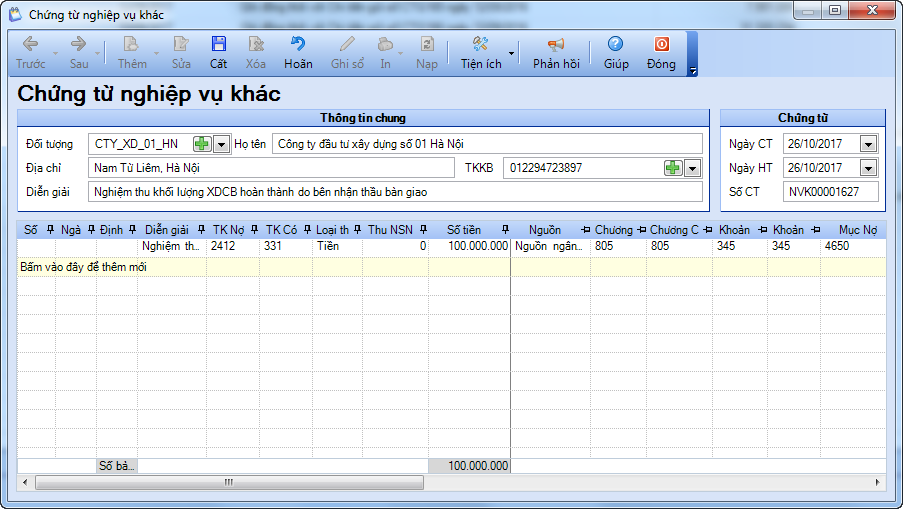

❖ Nghiệm thu khối lượng XDCB hoàn thành do bên nhận thầu bàn giao:

1.Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

• Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ: TK Nợ 2412, TK Có 331, Số tiền, Mục lục ngân sách, Chương trình mục tiêu, dự án, Hoạt động.

• Nhấn Cất.

3.2. Giai đoạn quyết toán

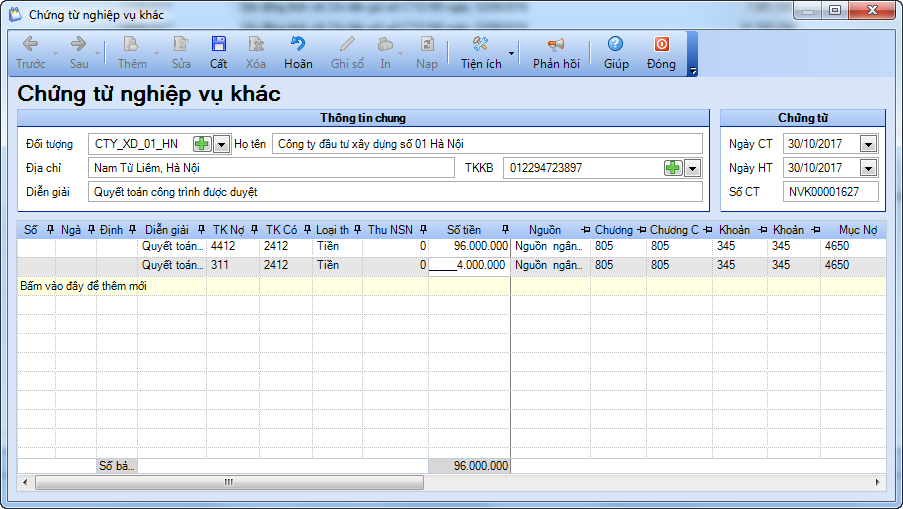

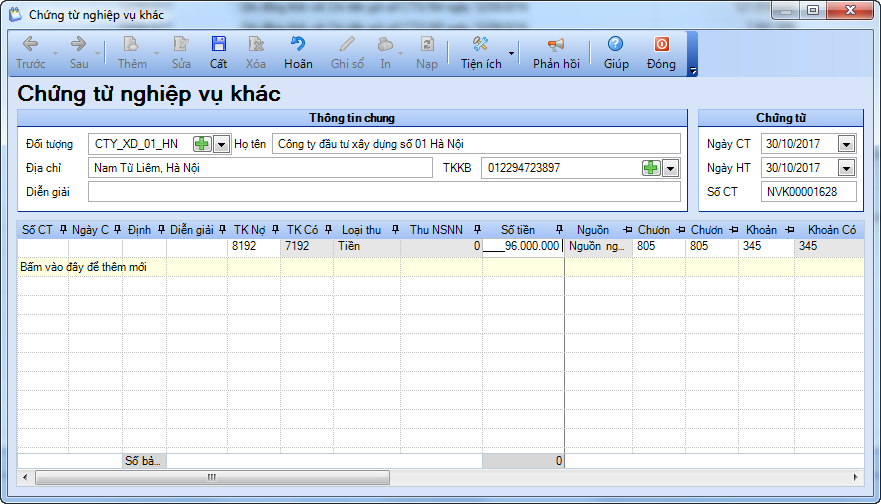

❖ Quyết toán công trình được duyệt: ghi nhận chi phí dự án được duyệt

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

• Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ: TK Nợ , TK Có, Số tiền, Mục lục ngân sách, Chương trình mục tiêu, dự án, Hoạt động.

•Nhấn Cất.

❖ Lập chứng từ ghi thu - ghi chi chưa qua kho bạc

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

• Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ: TK Nợ , TK Có, Số tiền, Mục lục ngân sách, Chương trình mục tiêu, dự án, Hoạt động.

• Nhấn Cất.

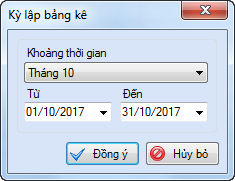

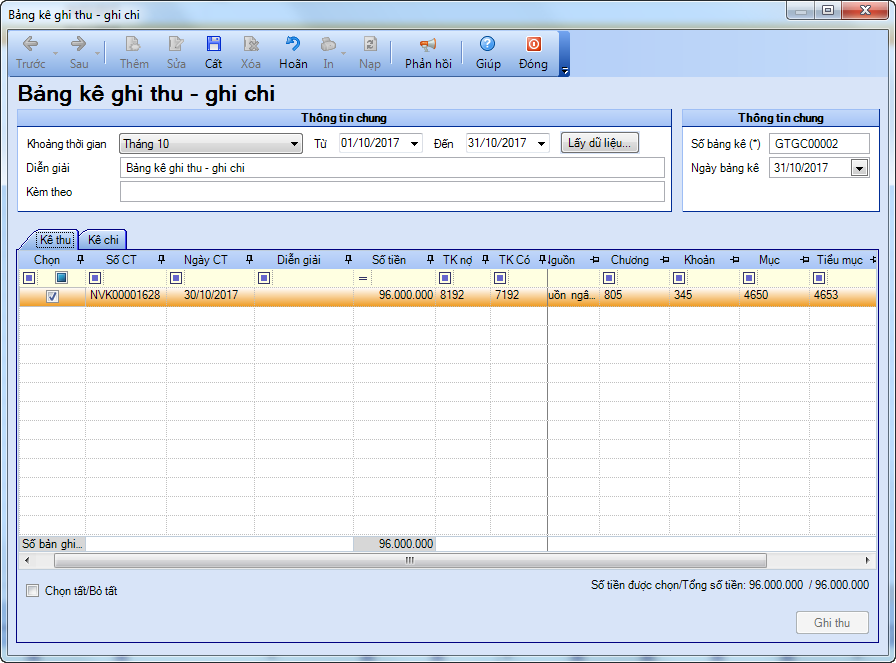

❖ Lập bảng kê ghi thu - ghi chi ngân sách xã

1. Vào nghiệp vụ Dự toán ngân sách, chọn Lập bảng kê\Lập bảng kê ghi thu - ghi chi.

2. Chọn kỳ lập bảng kê, nhấn Đồng ý.

3. Phần mềm đã tự động lấy lên bảng kê những chứng từ có Phát sinh Có TK 7192, cột nghiệp vụ là Ghi thu ghi chi tại tab Kê thu và những chứng từ có Phát sinh Nợ TK 8192, cột nghiệp vụ là Ghi thu ghi chi tại tab Kê chi.

4. Tích chọn những chứng từ cần ghi thu ghi chi với Kho bạc.

5. Nhấn Cất.

6. Xem/in mẫu Bảng kê ghi thu ghi chi và chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

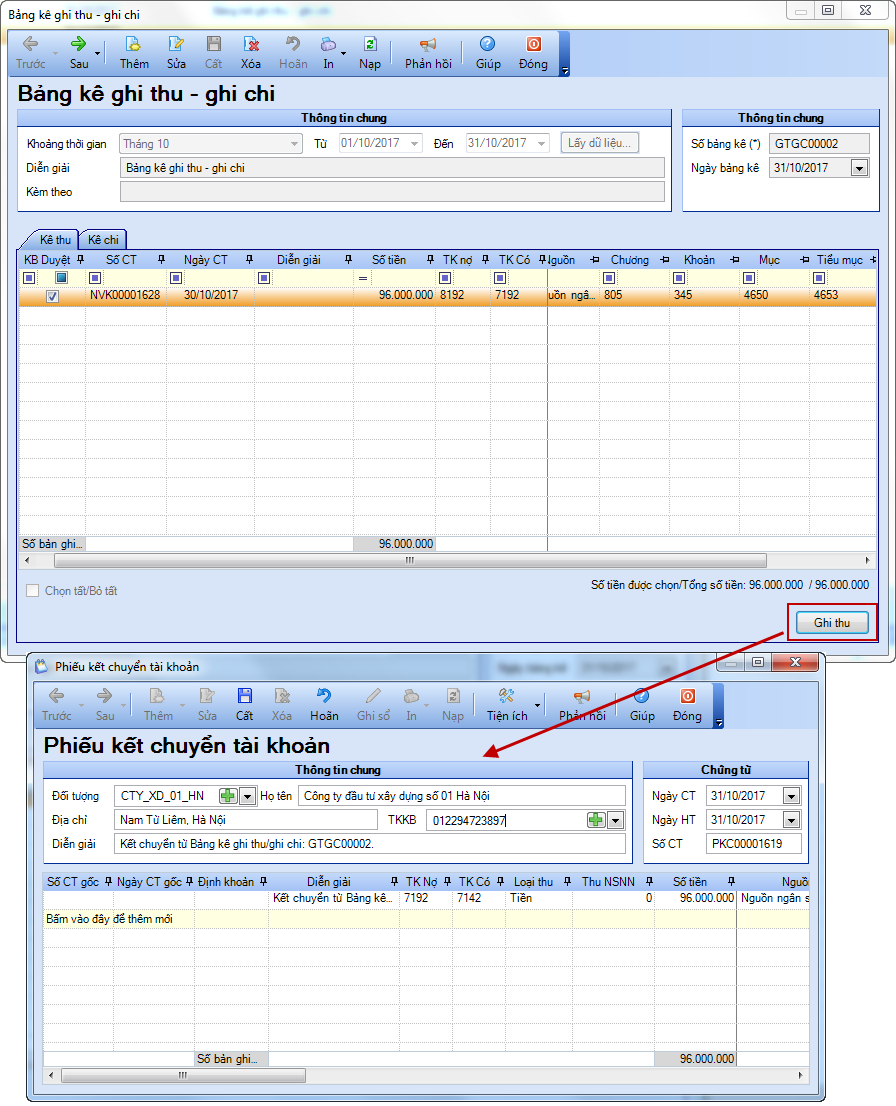

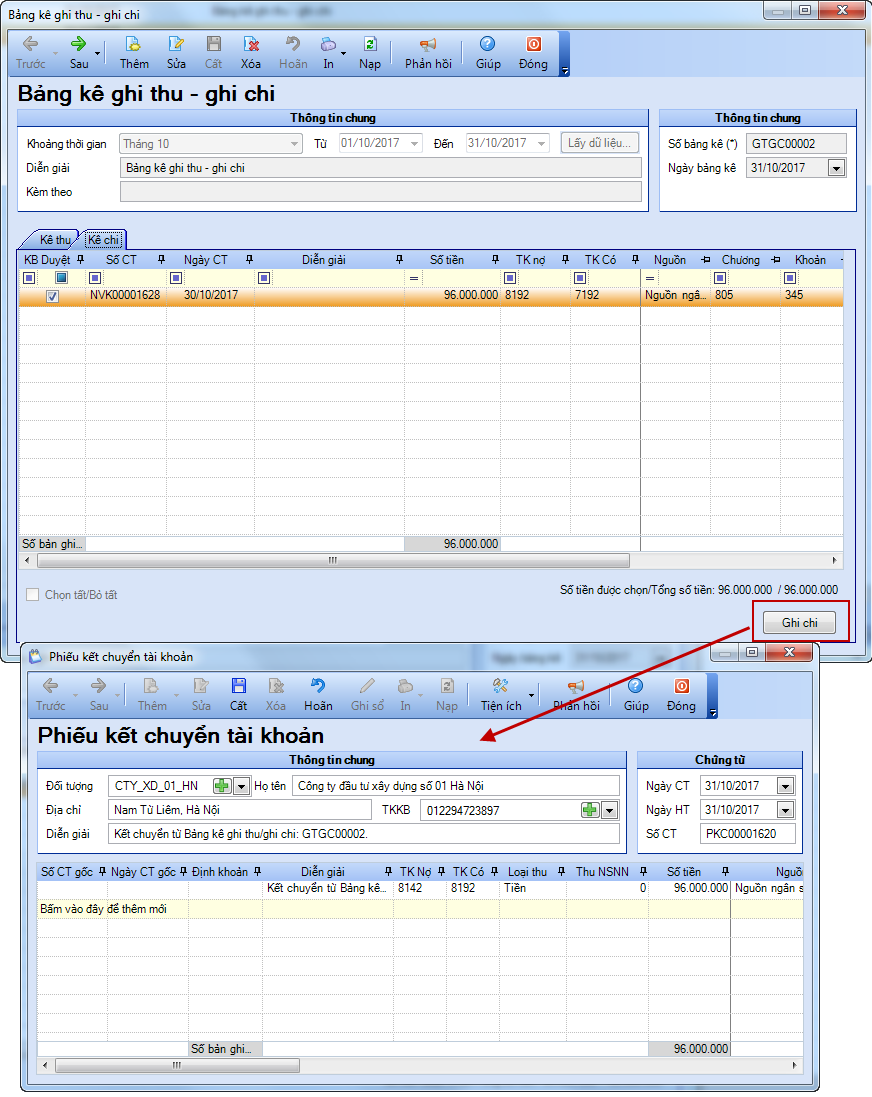

❖ Sau khi bảng kê ghi thu, ghi chi ngân sách xã được chấp nhận, kế toán ghi thu, ghi chi

1. Vào nghiệp vụ Dự toán ngân sách, chọn Lập bảng kê\Danh sách bảng kê chứng từ ghi thu ghi chi.

2. Kích đúp chuột vào bảng kê đã được kho bạc chấp nhận thanh toán.

3. Thực hiện Ghi thu các chứng từ đã được kho bạc thanh toán.

• Chọn tab Kê thu.

• Nhấn Ghi thu.

• Hệ thống sẽ tự động sinh chứng từ Phiếu kết chuyển tài khoản, chuyển số thu chưa qua ngân sách (Tài khoản 7192) sang số thu đã qua ngân sách (Tài khoản 7142).

•Nhấn Cất.

4. Thực hiện Ghi chi các chứng từ đã được kho bạc thanh toán.

• Chọn tab Kê chi.

• Nhấn Ghi chi.

• Hệ thống sẽ tự động sinh chứng từ Phiếu kết chuyển tài khoản, chuyển số chi chưa qua ngân sách (Tài khoản 8192) sang số chi đã qua ngân sách (Tài khoản 8142).

• Nhấn Cất.

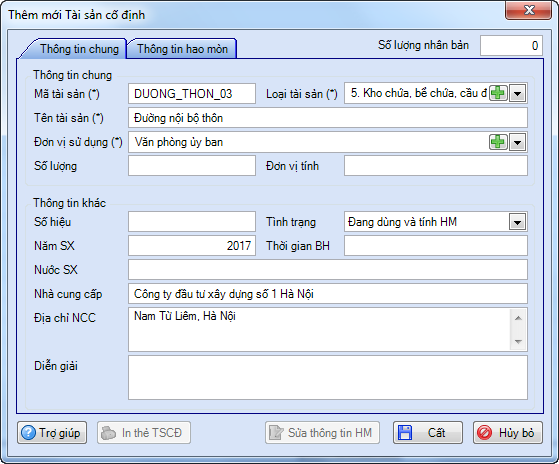

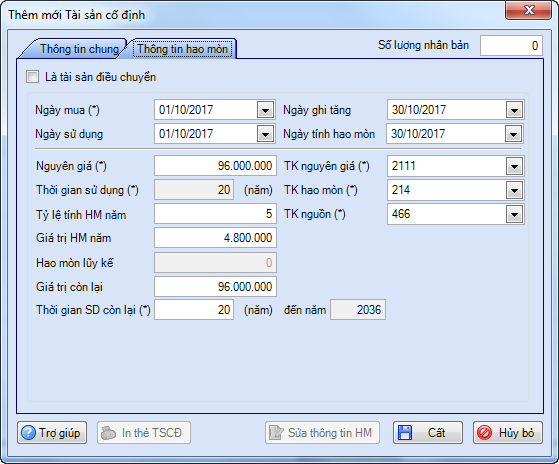

❖ Ghi tăng Tài sản cố định

1. Vào nghiệp vụ Tài sản cố định, chọn Khai báo Tài sản cố định.

2. Nhấn Thêm.

3. Khai báo các thông tin về tài sản cố định.

• Khai báo tab Thông tin chung.

• Khai báo tab Thông tin hao mòn.

• Nhấn Cất.

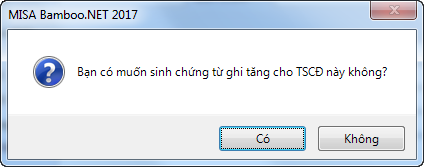

• Nhấn Có để sinh chứng từ ghi tăng Tài sản cố định.

• Nhấn Đồng ý tại thông báo Sinh chứng từ ghi tăng cho tài sản cố định thành công.

• Kiểm tra thông tin trên chứng từ ghi tăng tự động sinh bằng cách vào nghiệp vụ Tài sản cố định\Danh sách ghi tăng TSCĐ, nhấn đúp chuột vào Phiếu ghi tăng cần kiểm tra.

• Nhấn Cất.

❖ Lập chứng từ thanh toán số tiền còn nợ cho nhà thầu

1. Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo thông tin trên chứng từ Chi tiền gửi.

• Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Tài khoản kho bạc, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ: TK Nợ, TK Có, Số tiền, Mục lục ngân sách. Hoạt động, Qũy tiền.

• Nhấn Cất.

3. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: Sổ theo dõi đầu tư XDCB - S18-X, Sổ Nhật ký - Sổ Cái, Sổ Cái TK 1128, 211, 2412, 331, 441, 466, 7192, 7142, 8142.